| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 |

- S&P 500 지수

- 근원 PCE

- 사이버트럭

- 매그니피센트 7

- 트럼프 관세

- 테슬라 Tesla

- 일론 머스크 Elon Musk

- 미국 실업률

- 엔비디아 주가

- 테슬라 슈퍼차저

- 사이버캡

- 테슬라 자율 주행

- S&P 500

- 테슬라 로보택시

- 로보택시

- 테슬라 주가

- 일론 머스크

- 미국 주식

- 테슬라 오토파일럿

- 테슬라 매출

- 나스닥 지수

- fsd

- 테슬라 모델 Y

- 미국 주식 동향

- 비트코인 가격

- 미국 증시

- 나스닥 종합

- 테슬라

- Tesla 테슬라

- 테슬라 사이버트럭

- Today

- Total

Love, Knowledge, Pity + Freedom

테슬라: 슈퍼차징 인프라의 엄청난 이점 본문

테슬라는 고급 전기 자동차 시장을 장악하고 전 세계적인 전기차 보급 확대의 혜택을 누릴 수 있는 유리한 위치에 있습니다.

기가캐스팅과 슈퍼차저 네트워크와 같은 혁신적인 기술을 통해 경쟁사보다 경쟁 우위를 점하고 있습니다.

CEO인 일론 머스크의 논란의 여지가 있는 평판은 회사에 위험을 초래할 수 있지만, 그의 비전 있는 리더십은 테슬라의 성공에 기여했습니다.

일론 머스크 CEO는 여전히 논란의 여지가 있는 인물이지만, 테슬라는 고급 전기 자동차("EV") 시장을 장악할 준비가 잘 되어 있는 것으로 보이며, 다른 성장 분야도 부상하고 있습니다. 특히 강점을 보이는 분야 중 하나는 슈퍼차저 네트워크입니다.

회사 프로필

테슬라는 배터리 전기 자동차(BEV)를 설계하고 제조합니다. 현재 5가지 모델을 제공합니다: 모델 3, Y, S X, 사이버트럭.

또한 파워월과 메가팩 제품을 통해 리튬 이온 배터리 에너지 저장 장치도 제공합니다. 파워월은 가정용으로 설계되었으며, 메가팩은 상업용 솔루션입니다. 이 회사는 태양광 시스템도 판매합니다.

기회

테슬라에는 많은 기회가 있습니다. 기술 발전에 앞장서 온 전기 자동차의 선두주자로서 전 세계 국가들이 전기차 생산량을 늘리려는 목표를 설정함에 따라 수혜를 입을 것으로 예상됩니다. 많은 국가가 내연기관 차량의 판매를 단계적으로 폐지하는 목표를 세웠으며, 유럽연합은 2035년까지 모든 신차 판매를 전기차로 의무화할 방침을 세웠습니다.

미국에서는 자동차 판매량의 약 6%만이 전기차이며, 유럽 연합은 약 12%에 불과합니다. 반면 중국은 세계에서 가장 큰 전기차 시장이 되었습니다. 다른 자동차 회사들도 어느 정도 점유율을 차지할 수밖에 없겠지만, 테슬라는 여전히 전 세계적인 전기차 보급의 주요 수혜자 중 하나가 될 것입니다.

이 회사는 또한 알루미늄 다이캐스팅을 통해 용접 부품을 대체하는 기가캐스팅을 사용하여 자동차 제조 공정의 혁신을 이끌고 있는 것처럼 보입니다. 목표는 차량 섀시 비용을 최대 40%까지 절감하는 것입니다. 테슬라는 이미 경쟁사보다 3배나 빠른 10시간 만에 모델 Y를 제조할 수 있습니다. 이 새로운 기술을 도입함으로써 경쟁사보다 훨씬 더 큰 비용 우위를 점할 수 있을 것입니다.

자율 주행과 완전 자율 주행(FSD) 플랫폼은 또 다른 잠재적 성장 동력입니다. FSD 버전 12는 현재 직원들이 테스트 중이며 곧 일반에 공개될 예정입니다. 이 회사는 사람들이 플랫폼을 사용해 볼 수 있도록 가격을 낮추고 있지만, 그 가치에 비례하여 가격이 올라갈 것이라고 밝혔습니다. 이 기능은 오랜 시간 동안 준비해 온 최첨단 기능으로 현재 테슬라 운전자들의 많은 관심을 끌 것으로 예상됩니다. 또한 차량에 대한 수요를 촉진할 수 있는 기능이기도 합니다. 테슬라는 이 기술을 다른 OEM에도 라이선스 할 의향이 있다고 밝혔습니다.

잠재적 기회가 있는 다른 분야로는 새로운 슈퍼컴퓨터 테슬라 도조와 메가팩이 있습니다. 테슬라 도조는 자율 주행 시스템의 머신 러닝 및 AI 모델을 지원하는 슈퍼컴퓨터입니다. 이 기술을 다른 분야에도 적용할 수 있을지 지켜보는 것도 흥미로울 것입니다.

한편 메가팩은 전력망 정전을 방지할 수 있는 배터리 및 저장 시스템입니다. 그리드 무결성은 전 세계적으로 큰 문제이며, 메가팩은 이 문제를 해결하는 데 큰 역할을 할 수 있습니다. 테슬라의 에너지 저장 사업은 3분기에 4GWh를 기록하는 등 호조를 보이고 있으며, 12월에는 대규모 수주를 따냈다고 발표했습니다.

하지만 제가 가장 기대하는 기회는 테슬라의 슈퍼차저 네트워크입니다. 이 회사는 지금까지 가장 큰 충전 네트워크를 보유하고 있습니다. 실제로 미국 내 충전 네트워크는 다른 모든 충전 네트워크를 합친 것보다 더 큽니다. 현재 이 회사의 네트워크는 5,000개의 로케이션 및 50,000개의 커넥터를 보유하고 있습니다. 이 사업은 수익성이 좋은 사업이 되었으며 앞으로 몇 년 동안 크게 성장할 것으로 예상됩니다. 이 회사는 현명하게도 다른 OEM에 네트워크를 개방하여 더 많은 사용을 유도할 수 있게 되었습니다. 이는 또한 더 많은 전기차 채택을 촉진하는 데 도움이 될 수 있습니다.

가장 큰 충전 인프라 네트워크를 소유하고 있다는 것은 테슬라에게 큰 이점입니다. 향후 수십 년 동안 각국이 100% 전기차 판매를 추진함에 따라 이러한 충전 네트워크의 역할이 점점 더 커질 것입니다. 그 이유는 간단합니다. 대도시나 아파트에 거주하는 경우 가정 내 충전은 선택 사항이 아닐 수 있기 때문입니다. 앞으로 충전 기술이 점점 더 발전하고 빨라짐에 따라 이러한 전기차 소유자들은 충전소를 이용해 자동차에 전력을 공급해야 할 것입니다.

또한, 테슬라가 충전 네트워크를 개방하면서 자사 차량이 자체적으로 구축한 인프라와 가장 잘 작동할 가능성이 높습니다. 동시에, 충전 네트워크를 개방하면 더 이상 비용을 들이지 않아도 되므로 다른 회사들이 충전 네트워크를 늘리는 속도가 상당히 느려질 수 있습니다. 하지만 몇 년이 지나면 충전소 방문 충전이 선택 사항이 아닌 많은 사람들을 대상으로 한 테슬라의 판매에 큰 도움이 될 것입니다.

이는 결국 회사에 좋은 고정 수익원으로 이어질 것입니다. 자동차 초창기 포드(F)나 제너럴모터스(GM)가 주유소와 주유 인프라를 장악한 것과 매우 유사합니다.

위험

위험에 관한 한 CEO인 일론 머스크가 전면에 나서고 있습니다. 회사의 경영권을 장악한 초기 투자자는 거의 컬트적인 추종자를 거느리고 있습니다. 키맨 리스크에 관해서는 현재로서는 이보다 더 큰 리스크가 있는 회사는 없을 것입니다.

머스크는 선구자임을 입증했으며, 테슬라를 세계에서 가장 가치 있는 회사 중 하나로 성장시켰습니다. 동시에 머스크는 논란의 여지가 있는 인물입니다. 그를 좋아하든 싫어하든 간에 머스크는 테슬라를 이끄는 원동력이며, 그가 CEO로서의 역할에서 멀어지는 일이 발생하면 주가는 타격을 받을 가능성이 높습니다.

또 다른 위험은 경제입니다. 테슬라도 여전히 자동차를 판매하고 있기 때문에 경제가 악화되면 자동차 판매량도 확실히 감소할 수 있습니다. 그리고 다른 자동차 제조업체와 마찬가지로 제조 및 공급망에 차질이 생길 수도 있습니다.

전기차 시장에는 중고차 문제도 있는데, 많은 구매자가 중고 전기차 구매에 다소 신중한 태도를 보인다는 점입니다. 배터리는 전기차 가격의 약 30%를 차지하며, 많은 구매자는 오래된 배터리 기술과 시간이 지남에 따른 배터리 성능 저하로 인해 중고 전기차 구매에 소극적입니다. 중고 테슬라는 일반적으로 다른 중고 전기차보다 더 잘 팔리지만, 중고 전기차 시장과 이것이 새로운 전기차 시장에 미치는 영향은 앞으로 몇 년 동안 지켜봐야 할 부분입니다.

전 세계 정부가 전기차 도입을 추진하고 있지만, 이를 가로막는 문제도 있습니다. 위에서 언급한 바와 같이 모든 사람이 가정용 충전기를 이용할 수 있는 것은 아니며, J.D. 파워에 따르면 자동차 소유자 3명 중 1명만이 집에서 충전할 수 있는 능력을 갖추고 있다고 합니다. 현재 차량을 충전하는 데 걸리는 시간을 고려할 때 슈퍼차저 충전소만 이용해야 한다면 이는 큰 불편이 될 수 있습니다. 한편, 정부 보조금을 받더라도 전기차 가격은 많은 지역에서 내연기관 차량보다 비싼 경우가 많지만, 일부 주에서는 상당히 저렴할 수도 있습니다.

여전히 보조금에 의존하는 산업에 종사하는 것도 위험 요소입니다. 정부가 전기차 판매를 늘리려는 노력을 기울이고 있기 때문에 보조금이 사라지지는 않을 것으로 보이지만, 가능성의 영역에서 벗어난 것은 아니며 국가 보조금도 전기차 판매에 큰 역할을 하고 있습니다.

경쟁도 위험 요소입니다. 기존 자동차 제조업체와 스타트업 모두 전기차에 더 많은 자원을 투입하고 있습니다. 그러나 테슬라가 이 분야에서 기술과 브랜드 모두에서 우위를 점하고 있어 이를 극복하기는 어려울 수 있습니다. 하지만 중국에서는 국내 업체인 비야디(BYD Company Limited, BYDDF, BYDDY)가 4분기에 세계 최대 전기차 생산업체로 부상하면서 상황이 달라질 수 있습니다.

가치 평가

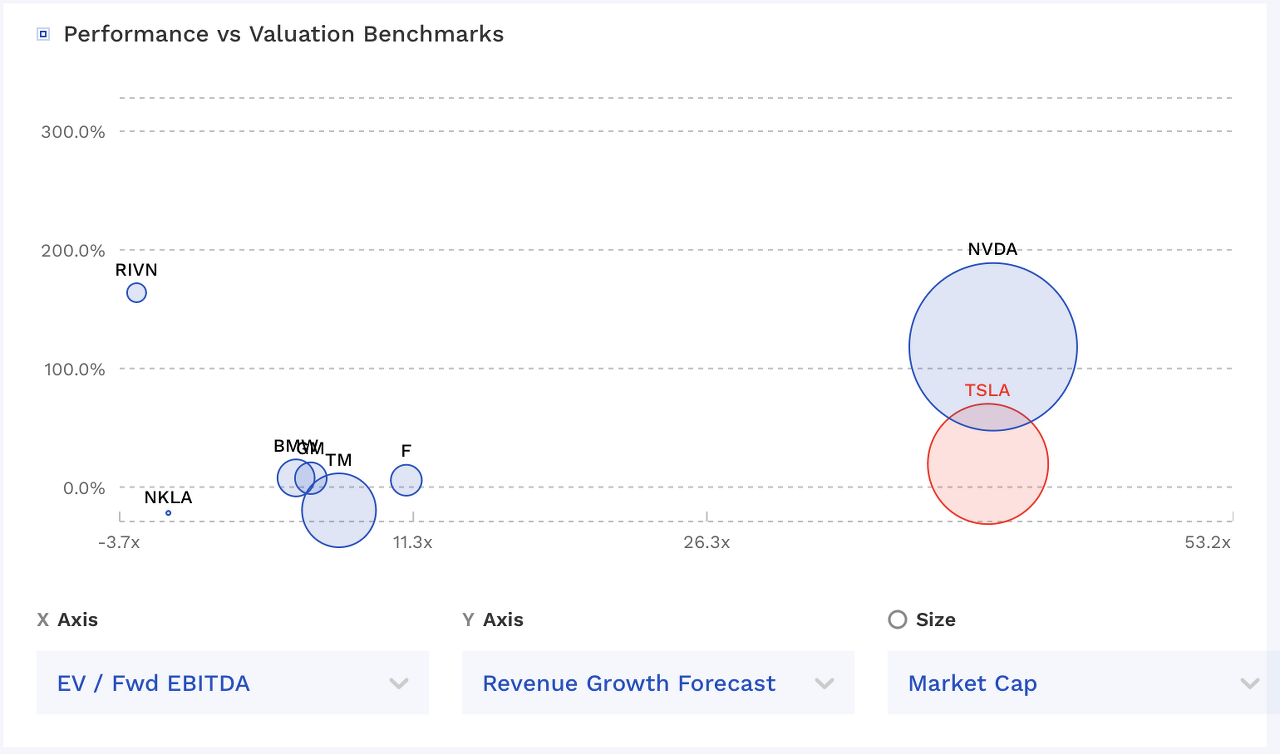

테슬라의 현재 주가는 2024년 컨센서스인 205억 6,000만 달러의 33배인 EV/EBITDA 배수에서 거래되고 있습니다. 2025년 EBITDA 예상치인 295억 4,000만 달러를 기준으로 하면 23배의 멀티플에 거래되고 있습니다.

주가수익비율(P/E) 기준으로는 2024년 컨센서스인 3.88달러의 56.4배, 2025년 컨센서스인 5.31달러의 41.2배에 거래되고 있습니다.

매출은 2024년에 20.8%, 2025년에 22.9% 이상 성장할 것으로 예상됩니다. 테슬라는 1월 24일 장 마감 2023년 4분기 실적을 발표합니다.

테슬라를 다른 자동차 제조업체와 비교한다면 엄청난 프리미엄을 받고 거래되고 있습니다. 하지만 테슬라는 단순한 자동차 제조업체가 아니라 몇 가지 주요 트렌드를 선도하는 선구적인 기업입니다. 그런 점에서 AI 애플리케이션을 구동하는 데 사용되는 GPU 칩의 선두주자인 엔비디아(NVDA) 같은 회사와 비교하는 것이 가장 좋을 수 있습니다. 이 점에서 두 회사는 비슷한 멀티플에서 거래되고 있지만, 엔비디아는 내년에 더 빠르게 성장하여 20%대에 안착할 것으로 예상됩니다.

성장성과 장점을 고려할 때, 그리고 테슬라가 단순한 자동차 회사가 아니라 비전을 제시하는 회사라는 점을 고려할 때, 저는 이 회사의 주가를 2024년 EBITDA의 25~30배로 평가하고 싶습니다. 이 경우 주식의 적정 가치 범위는 238~285달러가 될 수 있습니다.

결론

힘든 2022년을 보낸 후 테슬라는 2023년에 멋지게 반등했습니다. 2024년이 되자, 팬데믹 이후 주가가 때때로 너무 앞서 나갔다고 말하는 것이 타당할 수도 있습니다. 그러나 회사와 머스크는 의심이 틀렸다는 것을 증명할 수 있었고 테슬라는 지속적으로 가치로 성장할 수 있음을 보여주었습니다.

테슬라는 자율 주행부터 슈퍼차저 네트워크, 슈퍼컴퓨터, 그리드 수준의 배터리 저장 장치에 이르기까지 앞으로 회사의 발전에 도움이 될 것으로 보이는 많은 혁신 기술을 보유하고 있습니다. 저는 특히 슈퍼차저 네트워크에 대해 기대가 크지만, 이 회사에 대해 낙관할 만한 이유는 여러 가지가 있습니다. 사실, 지금이 테슬라 투자자로서 가장 흥미로운 시기 중 하나일 수 있습니다.

현재로서는 긍정적인 요소가 위험 요소보다 크다고 생각하기 때문에 테슬라의 투자의견 '매수'와 목표주가 285달러를 유지합니다.

https://seekingalpha.com/article/4663094-tesla-supercharging-infrastructure-is-a-huge-advantage

Tesla: Supercharging Infrastructure Is A Huge Advantage (NASDAQ:TSLA)

Tesla’s innovative technologies like gigacasting and Supercharger network give it a competitive advantage over rivals. Find out why TSLA stock is a Buy.

seekingalpha.com

'Elon Musk,Tesla,SpaceX,Twitter' 카테고리의 다른 글

| 테슬라 실적 하락이 매수 기회인 5가지 이유 (180) | 2024.01.26 |

|---|---|

| 2025년에 출시될 것으로 알려진 테슬라 '레드우드', 2만5천 달러짜리 아기 전기차 (184) | 2024.01.25 |

| 캐시 우드는 이 엄청난 인공지능(AI) 주식 분할 주식이 777% 급등할 수 있다고 생각한다. (161) | 2024.01.16 |

| 2024 테슬라 모델 S: 기능, 사양 및 가격에 대한 종합 가이드 (253) | 2024.01.10 |

| 테슬라 모델 3 및 모델 Y 생산, 가격 및 판매 분할의 흥미로운 변화 (182) | 2024.01.10 |