| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- fsd

- 트럼프 관세

- 테슬라 모델 Y

- 일론 머스크 Elon Musk

- 미국 주식

- 엔비디아 주가

- S&P 500

- 로보택시

- 나스닥 지수

- 테슬라 슈퍼차저

- 엔비디아 실적

- 일론 머스크

- 테슬라 오토파일럿

- 나스닥 종합

- 테슬라 사이버트럭

- 미국 주식 동향

- 사이버캡

- 테슬라

- 사이버트럭

- 테슬라 Tesla

- 미국 실업률

- 근원 PCE

- S&P 500 지수

- 테슬라 주가

- Tesla 테슬라

- 미국 증시

- 테슬라 로보택시

- 매그니피센트 7

- 테슬라 매출

- 비트코인 가격

- Today

- Total

Love, Knowledge, Pity + Freedom

테슬라 주식 2030년 전망: 이 거대 전기차가 정말 2천만 대를 판매할 수 있을까? 본문

테슬라 주식 2030년 전망: 이 거대 전기차가 정말 2천만 대를 판매할 수 있을까?

Russell(Yun) 2023. 11. 22. 09:53

테슬라는 역사상 가장 양극화 현상이 심한 주식 중 하나이지만, 테슬라 스토리를 믿는 사람들에게는 의심할 여지없이 부를 창출한 주식이었습니다.

2010년 상장 당시 기업공개 가격은 17달러였습니다. 그 이후 테슬라는 두 차례의 주식 분할을 거쳤으며, 분할 조정된 기업공개 가격은 주당 약 1.13달러에 이르렀습니다. 현재 약 235달러 수준인 주가는 IPO 이후 가장 인상적인 수익률을 기록하고 있습니다.

테슬라의 주가는 지난 5년 동안 900% 이상 상승했으며, 기존 디트로이트 자동차 제조업체의 주가가 하락하는 동안에도 상승했습니다. Ford는 10달러 정도에 거래되고 있습니다.

포드가 상장된 지 67년이 지났지만 주가는 연평균 4% 미만의 상승률을 기록했습니다. 배당금을 고려하더라도 수익률은 지난 몇 년간 S&P 500 지수의 수익률에 미치지 못합니다.

2020년 가장 가치 있는 자동차 제조업체가 된 테슬라

2020년, 전 세계 자동차 산업이 코로나19 팬데믹의 영향으로 휘청거리는 와중에도 테슬라는 세계에서 가장 가치 있는 자동차 제조업체가 되었으며, 결국 한 해 동안 740% 상승했습니다.

2021년에는 테슬라가 50% 더 상승하며 사상 최초로 1조 달러 이상의 시가총액을 기록한 자동차 제조업체가 되면서 테슬라에게는 또 한 번 놀라운 한 해가 되었습니다. 테슬라의 시가총액은 그해 약 1조 2,000억 달러로 정점을 찍었으며, 이는 모든 주요 자동차 제조업체의 시가총액을 합친 것보다 높은 수치입니다.

테슬라는 현재 세계 최대의 전기 자동차(EV) 판매업체로, 미국 시장에서 절반 이상의 시장 점유율로 선두를 달리고 있습니다. 하지만 이 회사가 장기적으로 선두를 유지할 수 있을까요? 테슬라 주식의 2030년 전망은 다음과 같습니다.

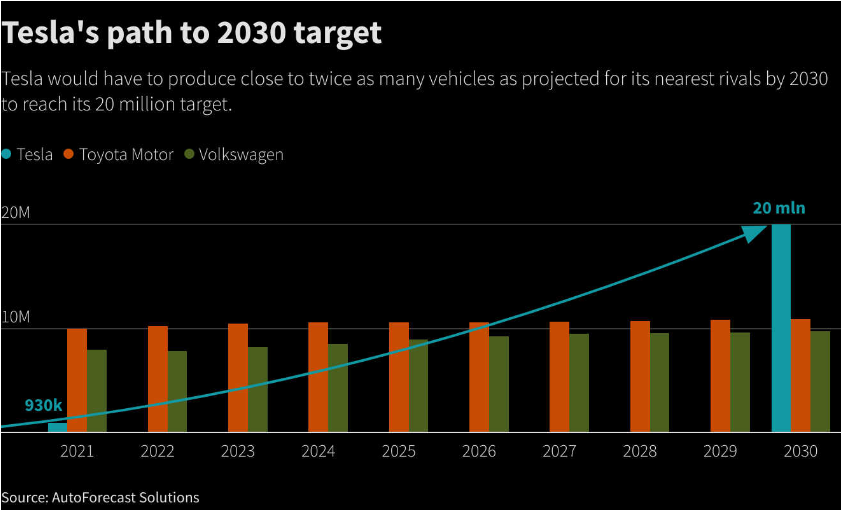

머스크, 2030년 자동차 2천만대 생산 목표 제시

테슬라의 CEO 일론 머스크는 화려한 주장을 서슴지 않으며, 작년에 테슬라의 생산 능력이 2030년까지 2천만 대에 달할 것이라고 예측했습니다.

이는 세계에서 가장 큰 두 자동차 제조업체인 도요타 자동차(TM)와 폭스바겐(VWAGY)의 연간 판매량을 합친 것과 거의 같은 수치입니다. 또한 테슬라가 전 세계 자동차 시장의 약 5분의 1을 점유해야 합니다.

2023년까지 테슬라의 연간 배송 대수는 2,000만 대를 넘지 못할 것으로 예상되며, 2023년 3분기 실적 발표에서 머스크조차도 테슬라의 배송 대수가 한때 목표했던 연평균 성장률 50%를 넘지 못할 수도 있다고 말했습니다.

테슬라 주식 2030 전망: 1,500달러에 도달할 수 있을까?

한편, 테슬라가 2030년까지 연간 2,000만 대의 자동차를 판매하지 못할 수도 있지만 장기 전망은 낙관적으로 보입니다.

론 바론은 2030년까지 주가가 1,500달러에 이를 것으로 예상하고 있으며, 가장 큰 테슬라 강세론자인 캐시 우드는 2027년 기준 테슬라의 목표 주가를 2,000달러로 설정했습니다. 심지어 그녀의 약세 시나리오 목표 가격은 1,400달러이고, 강세 시나리오 목표 가격은 2,500달러입니다.

다음 테슬라 주가 상승을 이끌 수 있는 촉매제는 무엇이 있을까?

테슬라의 엄청난 기업가치는 전기차 사업 때문만은 아니며, 머스크 자신도 인정했듯이 테슬라의 기업가치는 자율주행 사업과 관련이 있으며, 이는 테슬라를 낙관적으로 보는 많은 애널리스트와 펀드 매니저가 공유하는 견해입니다.

그러나 지난 몇 년 동안(2023년 포함) 머스크는 테슬라 차량의 완전 자율주행을 약속했지만, 테슬라의 자율주행 기술은 미국 규제 당국의 불만을 사고 있는 '완전 자율주행(FSD)'이라는 용어에도 불구하고 여전히 L4 수준에 미치지 못합니다. 테슬라가 기업 가치를 유지하려면 완전 자율 주행 및 기타 소프트웨어 이니셔티브를 실현해야 합니다.

또한 핵심 자동차 사업이 지난 몇 년 동안 보였던 성장률을 유지하지 못할 수도 있기 때문에 에너지 사업의 기여도가 크게 증가해야 할 것입니다.

머스크는 언젠가는 테슬라의 에너지 사업이 자동차 사업보다 더 커질 수 있다고 믿습니다. 그는 2023년 1분기 실적 발표에서 자동차 부문의 수익이 더 높을 수도 있지만, '설치된 총전력량' 측면에서 에너지 부문의 규모가 더 클 것이라는 예측을 분명히 했습니다.

마진과 배송 성장 사이에서 균형을 잡아야 하는 테슬라

테슬라는 또한 마진과 배송 증가 사이의 균형을 맞춰야 합니다. 배송을 늘리려면 더 많은 대중 시장 모델을 출시해야 할 뿐만 아니라 현재 가장 큰 시장인 미국보다 마진이 낮은 신흥 시장에도 집중해야 합니다. 또한 판매를 촉진하기 위해 차량 가격을 여러 차례 인하해야 했고, 이는 업계 전반의 가격 전쟁으로 이어졌습니다.

지난 몇 분기 동안 테슬라는 배송량 증가에 우선순위를 두었으며, 이는 마진 악화로 이어져 2023년 3분기에는 영업 마진이 8% 아래로 떨어졌습니다.

머스크가 언젠가 애플(AAPL)과 사우디 아람코의 시가총액을 합친 것을 넘어설 수 있다고 믿는 테슬라의 가치를 정당화하려면, 테슬라는 두 자릿수의 강력한 영업 마진을 유지하면서 빠른 속도로 배송량을 계속 늘릴 수 있다는 것을 시장에 보여줘야 합니다.

하지만 대부분의 투자자에게 테슬라와 머스크에 대한 베팅은 가미카제식의 미션이었으며, 지난 몇 년 동안 테슬라 주식을 공매도하여 수십억 달러의 손실을 입은 약세장이 있었습니다.

전기차 경쟁이 가열되고 약체 업체들이 시장을 통합하거나 퇴출하는 가운데, 테슬라는 현재의 전기차 업계 침체를 견뎌내고 향후 몇 년 동안 더 강해질 수 있는 재정적 힘, 강력한 제품 제안, 열망하는 브랜드(비록 머스크의 최근 행동으로 인해 다소 훼손되기는 했지만)를 보유하고 있습니다.

2030년을 내다보면 테슬라는 조만간 중국의 BYD(BYDDY)에 최대 전기차 판매업체의 왕좌를 빼앗길 것으로 보이지만, 전 세계에서 가장 큰 자동차 회사 중 하나로 부상할 수도 있습니다.

하지만 그때까지 세계에서 가장 가치 있는 자동차 제조업체로 남을 수 있을지는 자율주행 기술의 발전에 따라 크게 달라질 수 있습니다.

Tesla Stock 2030 Forecast: Can the EV Giant Really Sell 20 Million Cars?

While Tesla might not be able to reach CEO Elon Musk's ambitious vehicle production targets by the end of the decade, the company's long-term forecast looks positive, despite the current EV industry slump.

www.barchart.com

'Elon Musk,Tesla,SpaceX,Twitter' 카테고리의 다른 글

| 테슬라의 미래형 사이버트럭 드디어 출시. 테슬라의 성공이 사이버트럭에 달려 있는 이유는? (59) | 2023.11.28 |

|---|---|

| 캐시 우드가 세계에서 가장 큰 인공지능 회사라고 부른 이 회사의 주식을 매수해야 할까? (52) | 2023.11.23 |

| 스페이스X 로켓이 이중 폭발을 겪었지만 과학자들은 OK라고 말한다. (34) | 2023.11.20 |

| 4년, 110,000마일을 주행한 2019년형 테슬라 모델 3 롱레인지의 현재 상태 리뷰 (103) | 2023.11.18 |

| 주가가 하락 압력을 받고 있는 테슬라, 사이버트럭이 도움이 될까? (105) | 2023.11.07 |